中国税関における知的財産保護制度

侵害品を「輸出させない」ための最前線

中国弁理士 梁 熙艶

近年、グローバル企業の生産拠点はベトナムやインドなど東南アジア諸国へと移転する傾向が見られるものの、中国は依然として世界最大級の製造拠点としての地位を維持している。日本市場を保護するだけであれば、日本の税関制度による水際対策で一定の効果を得ることができる。しかし、製造コストや供給網の観点から、中国を経由して世界各地に輸出される製品の競争力は依然として高い。そのため、侵害品の流通を抑止するには、製造国である中国の段階で輸出を止めることが、最も効率的かつ実効的な手段となる。

このような背景のもと、中国税関による知的財産権保護制度は、国際的な権利行使の重要なツールとして注目されている。本稿では、同制度の概要と実務上の留意点について整理する。

1.WTO加盟を契機に整備された「知的財産権税関保護制度」

中国においては、商標法第57条において登録商標が付された商品の輸出または輸入自体は侵害行為としては定義されていない。また、専利法第11条においても、専利製品の「輸入」は専利の実施に該当するものの、「輸出」については侵害行為として明示的に規定されていない。こうした法的空白を補い、被疑侵害品の輸出入を阻止する法的根拠として整備されたのが「中華人民共和国知的財産権税関保護条例」である。

同条例は、2003年12月2日に国務院令第395号として初めて公布され、商標法や専利法における「輸出差止の空白」を補完する制度として機能している。これにより、権利者が製造国段階で侵害品の流通を実効的に防止できる仕組みが整えられた。同条例はその後2回の改正を経ており、2018年改正版が現行法である。条例の原文(中文)および日本語訳はJETROの「中国法令・法規」データベース(https://www.jetro.go.jp/world/asia/cn/ip/law/)を参照されたい。

2.中国税関における知的財産権保護制度の概要

(1)保護対象

中国税関は、輸出入貨物に関連し、かつ中華人民共和国の法律または行政法規により保護される以下の知的財産権を対象として保護を行う(条例第2条)。

- 商標専用権

- 著作権および著作隣接権

- 専利権(特許権・実用新案権・意匠権)

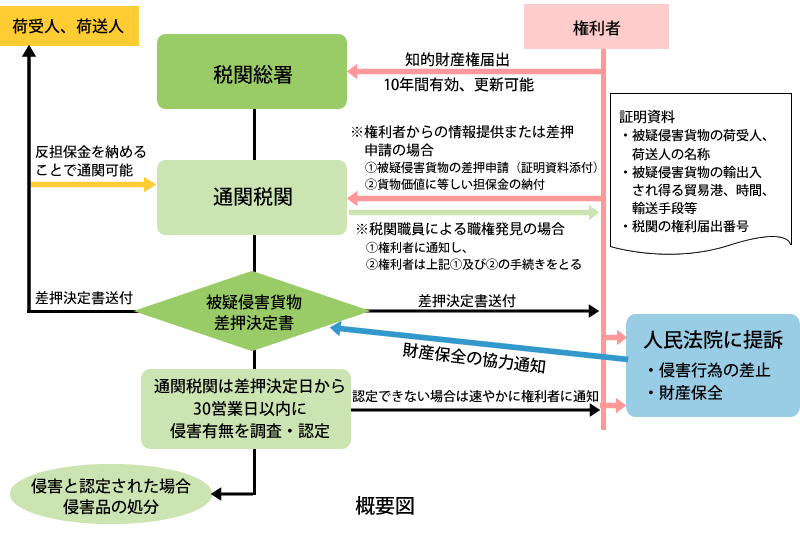

(2)税関総署への権利届出

権利者は、自らが保有する知的財産権について、税関総署へ届出を申請することができる。

- 申請書には当該権利に関連する貨物の名称、産地、通関予定税関、主な特徴などを記載する。

- 被疑侵害者に関する手掛かりがある場合には、その情報も併せて提出する。

- 税関総署は申請書の受領日から30営業日以内に届出の可否を決定する。

- 届出は許可日から10年間有効であり、期間満了時には更新することができる。

(3)通関税関での被疑侵害貨物の差押

①被疑侵害貨物の発見ルート

※権利者からの情報提供または差押申請

※税関職員による職権発見(税関届出情報が手掛かりとなる)

②担保金の納付

差押の実施には権利者による担保金の納付が必須である。

③差押決定と反担保制度

通関税関は被疑侵害貨物の差押を決定することができる。

一方、荷送人や荷受人が反担保を納めることによって、貨物の通関が許可される場合もある。

④調査および認定手続

通関税関は、差押決定日から30営業日以内に、被疑侵害貨物が実際に知的財産権を侵害しているかどうかを調査・認定しなければならない。この際、必要に応じて知的財産主管部門(行政ルート)に協力を要請することができる。

⑤ 訴訟への移行

調査の結果、侵害を認定できない場合には、税関はその旨を速やかに権利者に通知する。

権利者は、人民法院に提訴し、侵害行為の差止および財産保全を求めることができる。

3.実務上の留意点

(1)税関総署への権利届出を積極的に行うこと

税関総署に対して知的財産権の届出を行うことで、当該権利が税関総署の電子システムに登録される。これにより、通関段階での侵害品の発見、差押が容易となる。

中国税関総署が公表した「2024年中国税関知識産権保護状況」

(出典:http://wuhan.customs.gov.cn/customs/xwfb34/302425/6478897/index.html)によれば、2024年、全国の税関は貨物輸送経路で3,732ロットの被疑侵害貨物を差押えた。このうち、税関職員による職権発見による差押えは3,627ロットに上り、全体の97.16%を占めている。

このことから、税関への権利届出を行っておくことで、職権による侵害貨物の摘発、輸出差止につながる可能性が極めて高いことがわかる。

(2)商標権における税関保護の効果が顕著

同報告によると、2024年に差押えられた被疑侵害貨物のうち、商標権侵害の疑いによるものは約4.13万ロットであり、全体の99.5%を占めている。つまり、税関の知的財産保護のメインターゲットは「商標権」となっており、商標権者が同制度を活用する実務上の有効性が非常に高いといえる。